酷游-KU游平台登录

集团简介

集团简介

荣誉资质

企业文化

新闻中心

酷游KU游

产品展示

焦炭

型钢

酷游KU游平台

酷游-KU游平台登录

联系我们

集团简介

集团简介

荣誉资质

企业文化

新闻中心

酷游KU游

产品展示

焦炭

型钢

酷游KU游平台

酷游-KU游平台登录

联系我们

欢迎您进入山西酷游KU游集团股份有限公司!

咨询热线

http://www.dianyi365.com酷游KU游官网|快播5.1官方下载|汇知识数据口径差异:国际收支货物贸易与海关进

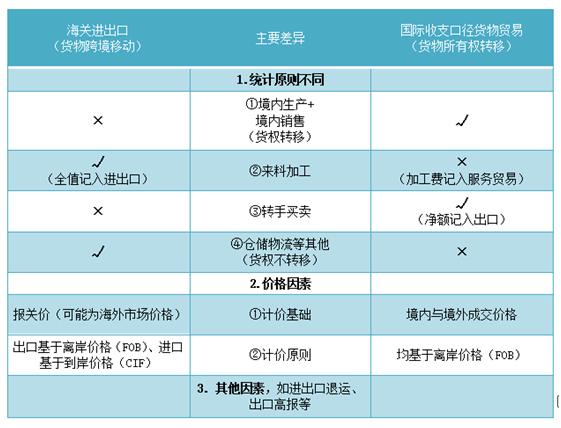

国际收支口径货物贸易数据遵循国际收支平衡表的编制原则与标准✿◈ღ◈,与海关货物进出口数据在统计原则✿◈ღ◈、计价等方面存在差异酷游KU游官网✿◈ღ◈。

从统计原则看快播5.1官方下载✿◈ღ◈,国际收支口径货物贸易关注货物所有权转移✿◈ღ◈,无论货物是否进出海关关境✿◈ღ◈,只要货物在居民与非居民之间交易✿◈ღ◈,就需纳入国际收支统计✿◈ღ◈。海关进出口反映商品的跨境移动✿◈ღ◈,不关注货物所有权是否在居民与非居民之间发生转移(见下文案例)✿◈ღ◈。

从价格因素看✿◈ღ◈,首先✿◈ღ◈,国际收支统计中的货物买卖均为离岸价格(FOB)✿◈ღ◈,剔除了运费✿◈ღ◈、保险费的影响✿◈ღ◈;海关统计的商品进口为到岸价格(CIF)✿◈ღ◈、出口为离岸价格(FOB)✿◈ღ◈。其次✿◈ღ◈,国际收支口径货物贸易计价主要依据企业记账的发票价格(成交价)✿◈ღ◈;海关进出口计价基于报关主体的货物跨境报关(报关价)✿◈ღ◈,由于存在代报关快播5.1官方下载✿◈ღ◈、报关时货权尚未转移等情形✿◈ღ◈,可能产生报关价与交易成交价偏差较大的情况✿◈ღ◈。如物流✿◈ღ◈、仓储等企业代理报关时酷游KU游官网酷游KU游官网✿◈ღ◈,报关价常为商品的海外市场销售价✿◈ღ◈,一般高于国内加工企业记录的成交价✿◈ღ◈。

因与国民经济核算原则一致✿◈ღ◈,国际收支口径货物贸易被直接用于国内生产总值(GDP)支出法核算✿◈ღ◈。同时酷游KU游官网✿◈ღ◈,根据“有借必有贷✿◈ღ◈,借贷必相等”的国际收支记录原则和平衡关系快播5.1官方下载✿◈ღ◈,国际收支口径货物贸易能够与金融账户等变化相匹配(汇知识如何理解国际收支统计的“借”“贷”复式记账法)✿◈ღ◈,是观察分析国际贸易与相关资本流动关系的首选数据✿◈ღ◈。

例如从统计原则看✿◈ღ◈,为充分利用我国“制造大国”和“消费大国”的市场优势✿◈ღ◈,跨国公司委托我国企业生产货物后✿◈ღ◈,直接在我国境内销售✿◈ღ◈,即货物未发生跨境移动但货权已完成跨国转让✿◈ღ◈。上述交易不计入海关进出口统计✿◈ღ◈,但计入国际收支货物贸易统计快播5.1官方下载✿◈ღ◈。这一现象在电子产品行业尤其明显✿◈ღ◈。

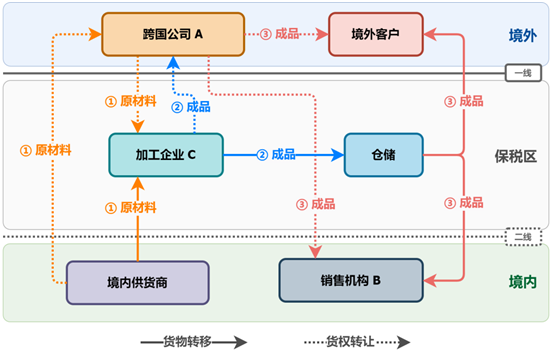

以某电子产品跨国公司A为例快播5.1官方下载✿◈ღ◈,该境外公司未在我国境内投资设立制造工厂✿◈ღ◈,仅设立销售机构B酷游KU游官网✿◈ღ◈。相关产品生产由境内保税区加工企业C完成✿◈ღ◈,之后由B公司在境内销售✿◈ღ◈,整个生产销售链条均由A公司安排✿◈ღ◈。

“无厂制造”模式可简化为购买原材料✿◈ღ◈、加工成品✿◈ღ◈、产品销售三个环节✿◈ღ◈,由于货物移动与货权转让相分离✿◈ღ◈,这三个环节均会产生国际收支统计的货物贸易与海关进出口统计的数据差异酷游KU游官网✿◈ღ◈。

货物运至境外客户时✿◈ღ◈:货物跨境移动✿◈ღ◈,计入海关出口统计✿◈ღ◈;但货权是在A公司和境外企业两个非居民之间转移✿◈ღ◈,因此不计入国际收支统计✿◈ღ◈。

货物运至境内B公司时✿◈ღ◈:货物是从境内区内转移到境内区外✿◈ღ◈,未发生跨境移动✿◈ღ◈,因此不计入海关进口统计✿◈ღ◈;但货权从A公司转移至境内B公司快播5.1官方下载✿◈ღ◈,一般按销售(批发)价计入国际收支货物进口统计快播5.1官方下载✿◈ღ◈。九州酷游平台首页✿◈ღ◈,酷游九州官网✿◈ღ◈,九州酷游在线✿◈ღ◈。ku真人app下载✿◈ღ◈,

关注公众微信号

关注公众微信号  移动端,扫扫更精彩

移动端,扫扫更精彩